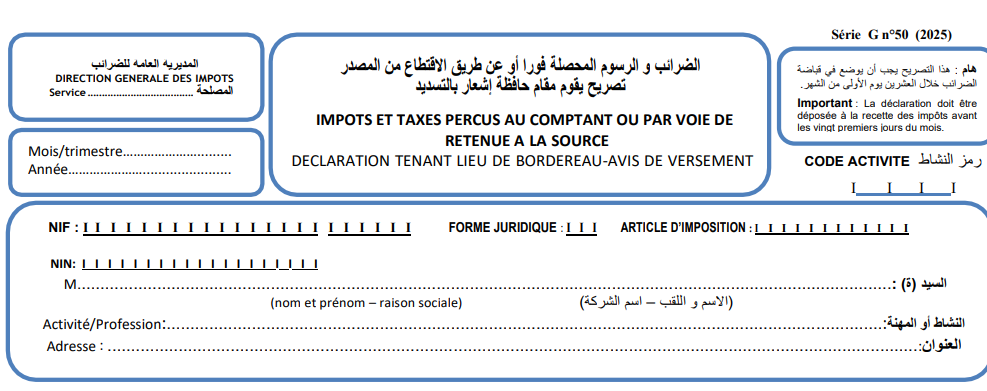

La déclaration G50 en Algérie 2026

Chaque mois, des milliers d’entreprises algériennes se retrouvent face au même formulaire : la série G n°50. Certaines le remplissent sans vraiment comprendre ce qu’elles déclarent. D’autres oublient de le déposer, et le regrettent. Si vous êtes dirigeant de PME, comptable, cet article est fait pour vous.

Voici un guide complet, à jour pour 2026, pour maîtriser la G50 de A à Z.

Qu’est-ce que la déclaration G50 ?

La série G n°50 est un formulaire fiscal mensuel obligatoire en Algérie. Il permet à toute entreprise soumise au régime réel de déclarer et de payer en une seule fois plusieurs taxes et impôts auprès de la Direction Générale des Impôts (DGI).

En d’autres termes, la G50 est votre rendez-vous mensuel avec l’administration fiscale. Elle regroupe sur un seul document ce que votre entreprise doit à l’État au titre du mois écoulé.

À retenir : La G50 n’est pas uniquement la déclaration de TVA, c’est une déclaration fiscale multi-taxes qui centralise plusieurs obligations en un seul dépôt.

Qui est concerné par la G50 ?

Vous êtes concerné si votre entreprise relève du régime du bénéfice réel ou du régime réel simplifié (professions libérales notamment). Cela inclut :

- Les sociétés commerciales (SARL, SPA, EURL…)

- Les entreprises individuelles au régime réel

- Les prestataires de services réalisant un chiffre d’affaires annuel supérieur à 8 millions de dinars

Qui n’est PAS concerné par la G50 mensuelle ?

Les contribuables soumis à l’IFU, c’est-à-dire ceux dont le chiffre d’affaires annuel ne dépasse pas 8 millions de dinars, ne sont pas assujettis à la TVA et ne déposent pas de G50 classique. Ceux d’entre eux qui emploient des salariés utilisent à la place la série G50 ter, une déclaration trimestrielle dédiée à l’IRG sur salaires.

Quelles taxes sont déclarées dans la G50 ?

La G50 regroupe plusieurs impôts et taxes en un seul formulaire :

La TVA (Taxe sur la Valeur Ajoutée) C’est la rubrique principale. Vous y déclarez :

- La TVA collectée sur vos ventes (taux standard : 19 %, taux réduit : 9 %)

- La TVA déductible sur vos achats et importations

- Le solde à reverser à l’État (TVA collectée − TVA déductible)

Si le résultat est négatif (vous avez payé plus de TVA que vous n’en avez collecté), vous disposez d’un crédit de TVA reportable sur le mois suivant.

L’IRG sur salaires (Impôt sur le Revenu Global) Les retenues à la source opérées sur les salaires de vos employés sont déclarées et versées via la G50.

Les acomptes IBS (Impôt sur les Bénéfices des Sociétés) Les acomptes provisionnels de l’IBS sont intégrés dans la G50 aux échéances correspondantes (mars, juin, novembre).

Les retenues à la source sur honoraires et loyers Toute rémunération versée à un prestataire externe ou tout loyer commercial fait l’objet de retenues à la source déclarées ici.

Les droits de timbre et autres taxes Selon votre secteur d’activité, d’autres rubriques spécifiques peuvent s’appliquer.

Note 2026 : La Taxe sur l’Activité Professionnelle (TAP) a été définitivement supprimée par la loi de finances 2024. Elle ne figure plus dans la G50, sauf régularisations exceptionnelles.

Quand déposer la G50 ? Les délais à respecter en 2026

La règle de base est simple : la G50 doit être déposée avant le 20 du mois suivant la période déclarée. Exemple : la déclaration du mois d’avril doit être déposée avant le 20 mai.

Fréquence : mensuelle ou trimestrielle ?

La G50 est mensuelle dans la grande majorité des cas. Toutefois, si le montant total des droits payés (G50) au cours de l’année précédente est inférieur à 150 000 DA, vous pouvez souscrire trimestriellement à la G50 ter, selon l’article 371 quater du CIDTA.

Ce qui s’est passé en 2026 : prorogations exceptionnelles

En début d’année 2026, la DGI a accordé deux prorogations de délais en raison de perturbations techniques sur la plateforme Jibayatic :

- Déclaration de janvier 2026 : délai prolongé jusqu’au 10 mars 2026 (au lieu du 20 février)

- Déclaration de février 2026 : délai prolongé jusqu’au 26 mars 2026 (au lieu du 20 mars)

Ces prorogations ont été rendues nécessaires par des travaux de migration du système d’information vers le nouveau centre de données du ministère des Finances. C’est aussi un signal fort : la DGI accélère sa transition numérique, et la télédéclaration devient incontournable.

Comment déposer la G50 ? Les deux voies possibles

1. La télédéclaration via Jibayatic (obligatoire pour le régime réel depuis 2026)

Depuis l’entrée en vigueur de l’article 111 de la loi de finances 2026, le dépôt en ligne est obligatoire pour les contribuables soumis au régime du bénéfice réel et au régime simplifié, dès lors qu’ils relèvent de services fiscaux équipés du système Jibayatic.

La procédure en ligne se fait sur le portail officiel de la DGI. Vous devez disposer d’un compte MCF (Mon Compte Fiscal) pour accéder à votre espace personnel. Si vous n’avez pas encore vos identifiants, rapprochez-vous de votre centre des impôts.

Avantages de la télédéclaration :

- Confirmation immédiate du dépôt

- Historique consultable à tout moment

- Moins de risque d’erreur sur les montants

- Gain de temps pour vous et votre comptable

2. Le dépôt physique à la recette des impôts

Pour les contribuables qui ne sont pas encore équipés du système Jibayatic, ou en cas de panne technique avérée (comme ce fut le cas début 2026), le dépôt papier reste possible auprès du receveur des impôts territorialement compétent.

Bon à savoir : Même si vous n’avez aucune taxe à payer pour le mois écoulé, vous êtes dans l’obligation de déposer une G50 avec la mention “Néant”. Omettre ce dépôt expose à des pénalités.

Les pénalités en cas de retard ou de non-dépôt

Ne pas respecter les délais de la G50 peut coûter cher. Voici les sanctions prévues par la législation :

| Situation | Pénalité applicable |

|---|---|

| Retard de dépôt (G50 néant) | 500 DA à 1 500 DA |

| Retard de paiement (après date d’exigibilité) | 10 % du montant dû |

| Retard de paiement (après le 1er jour du 2e mois) | + 3 % par mois supplémentaire |

| Cumul pénalité retard + intérêts de recouvrement | Plafonné à 15 % si régularisé avant la fin du mois |

| Non-dépôt total après mise en demeure | Jusqu’à 25 % du montant dû + taxation d’office |

| Retard < 1 mois (sanctions forfaitaires) | 30 000 DA |

| Retard entre 1 et 2 mois | 50 000 DA |

| Retard > 2 mois | 80 000 DA |

| Fausse déclaration ou erreur dans l’état des clients | 1 000 à 10 000 DA par infraction |

Conséquences supplémentaires possibles : blocage des comptes bancaires, saisie de biens, inscription au fichier des mauvais payeurs. Le non-respect répété des obligations déclaratives peut également déclencher un contrôle fiscal approfondi.

Comment ComptaLegal vous aide à ne plus rater une G50

La G50 est mensuelle, récurrente, et ne pardonne pas les oublis. ComptaLegal est conçu pour vous éviter exactement ce type de stress.

Notre portail partagé entre vous et votre comptable vous permet de:

- Recevoir des alertes automatiques avant chaque échéance de dépôt

- Centraliser tous vos documents comptables (factures, états de fournisseurs, justificatifs)

- Communiquer directement avec votre comptable sans jongler entre e-mails et WhatsApp

- Garder un historique clair de toutes vos déclarations mois par mois

Fini les appels de dernière minute, les pénalités évitables et les documents perdus.

Rejoignez la liste d’attente ComptaLegal et soyez parmi les premiers à aborder votre prochain 20 du mois en toute sérénité.